Beleggers in vastrentende waarden, oftewel obligaties, worden geconfronteerd met een omgeving die sterk verschilt van die van het decennium voorafgaand aan de Covid-19-pandemie.

Na de wereldwijde financiële crisis van 2008 bleef de inflatie laag en stabiel door structurele krachten en beleidsinterventies. Sinds Covid hebben we een sterke stijging van de inflatie gezien, gevolgd door een gedeeltelijke desinflatie, maar onverwachte schokken, zoals de door Trump opgelegde douanerechten dit jaar, hebben de volatiliteit verhoogd, vooral in de Verenigde Staten en Europa.

Voor beleggers in vastrentende waarden is er een gevoel van een “terugkeer naar het oude normaal”, dat wil zeggen naar de decennia voorafgaand aan de wereldwijde financiële crisis, toen schokken frequenter waren en inflatie vaak ruim boven de 2% lag. Vandaag de dag zien we hogere rendementen, verhoogde volatiliteit en sterkere, vaak positieve correlaties met aandelen.

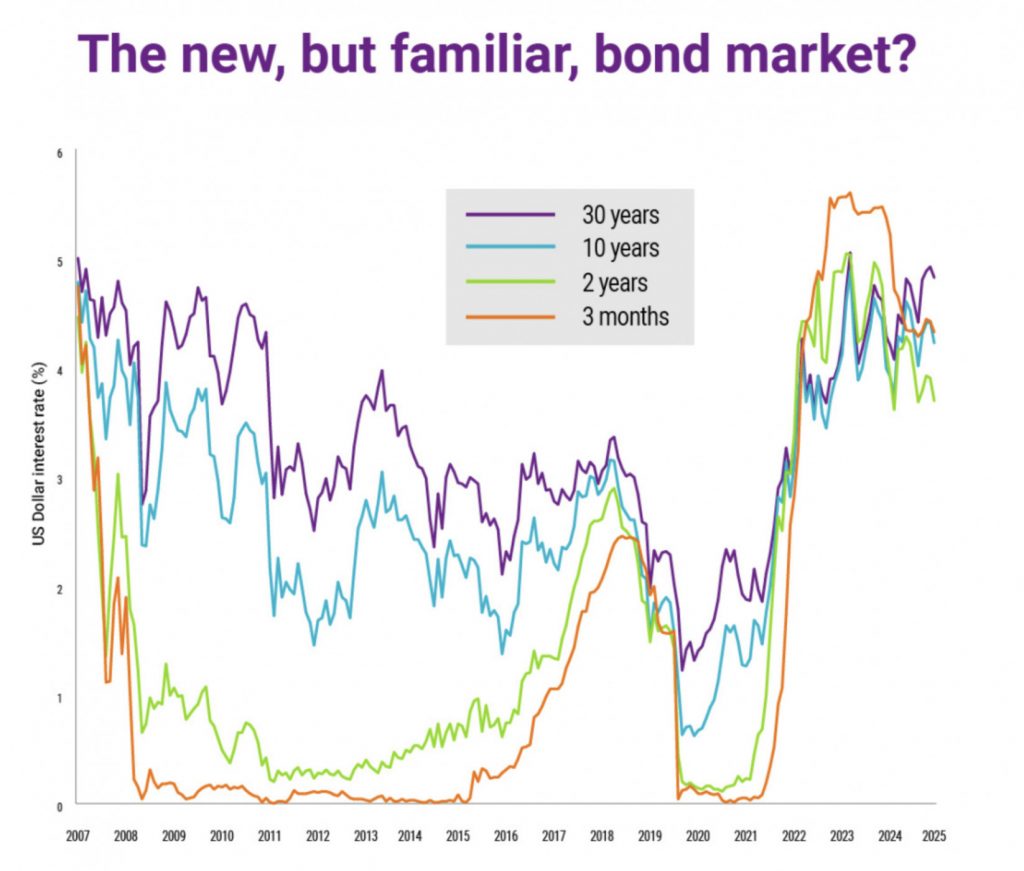

Een grafiek vat dit nieuwe paradigma goed samen. Deze toont de rentevoeten voor verschillende looptijden en benadrukt hoe vlak de rentecurve is geworden.

Voor beleggers in vastrentende waarden is er sprake van een “terugkeer naar normaal”.

Als u weet wat een rentecurve betekent, kunt u doorgaan naar de volgende alinea. Voor de niet-ingewijden: het “rendement” is een maatstaf voor het inkomen dat door een investering wordt gegenereerd, in dit geval obligaties, die schuldtitels zijn die doorgaans door bedrijven of overheden worden uitgegeven.

De “rentecurve” is een lijn die de rentevoeten op een bepaald moment weergeeft van obligaties met gelijke kredietkwaliteit maar verschillende vervaldatums. De meest gerapporteerde rentecurve vergelijkt Amerikaanse staatsobligaties van drie maanden, twee jaar, vijf jaar en dertig jaar. Deze dient als referentie voor andere schuldtitels op de markt, zoals hypotheekrentes of bankleningen, en om schommelingen in productie en economische groei te voorspellen.

De grafiek benadrukt dat de rentecurve nu meer lijkt op die van vóór de wereldwijde financiële crisis dan op die welke de meeste beleggers meer dan een decennium hebben gekend.

Voor de pandemie, toen de rente dicht bij nul lag, hadden beheerders van vastrentende waarden verschillende opties om te proberen een outperformance te behalen: ze konden obligaties van lagere kwaliteit selecteren in de hoop een hoger rendement te verkrijgen, of de duration verlengen door te spelen met de termijnpremie en de rentecurve af te dalen.

Vandaag is de situatie anders. Een vlakke rentecurve neigt ertoe kortetermijnbeleggingsstrategieën te bevoordelen, omdat u in werkelijkheid niet significant wordt beloond voor het extra risico dat gepaard gaat met een langere looptijd. Wanneer de rentecurve vlak is en de korte- en lange-termijnrentes vergelijkbaar zijn, kunnen beleggers, alles gelijk, vergelijkbare rendementen behalen met een veel lager risiconiveau (duration en volatiliteit) door te investeren in obligaties met een kortere looptijd.

Laten we herinneren dat de “duration” een maatstaf is voor de gevoeligheid van een obligatie voor renteveranderingen. Het monitoren ervan stelt beleggers in staat om het renterisico in hun portefeuilles effectief te beheren.

Samengevat bevinden beleggers in vastrentende waarden zich in 2025 in een nieuwe omgeving. En aangezien de volatiliteit waarschijnlijk hoger zal blijven dan de afgelopen jaren door aanhoudende politieke en macro-economische onzekerheid, zal deze omgeving naar verwachting niet snel veranderen.