Les investisseurs en titres à revenu fixe, ou en obligations, sont confrontés à un environnement très différent de celui qui a marqué la décennie précédant la pandémie de Covid-19.

Après la crise financière mondiale de 2008, l’inflation est restée faible et stable en raison de forces structurelles et d’interventions politiques. Depuis la Covid, nous avons assisté à une forte hausse de l’inflation, puis à une désinflation partielle, mais des chocs inattendus, tels que les droits de douane imposés par Trump cette année, ont accru la volatilité, en particulier aux États-Unis et en Europe.

Pour les investisseurs en titres à revenu fixe, il y a un sentiment de « retour à l’ancienne normalité », c’est-à-dire aux décennies qui ont précédé la crise financière mondiale, où les chocs étaient plus fréquents et où l’inflation dépassait souvent largement le seuil de 2 %. Aujourd’hui, nous constatons des rendements plus élevés, une volatilité accrue et des corrélations plus fortes, souvent positives, avec les actions.

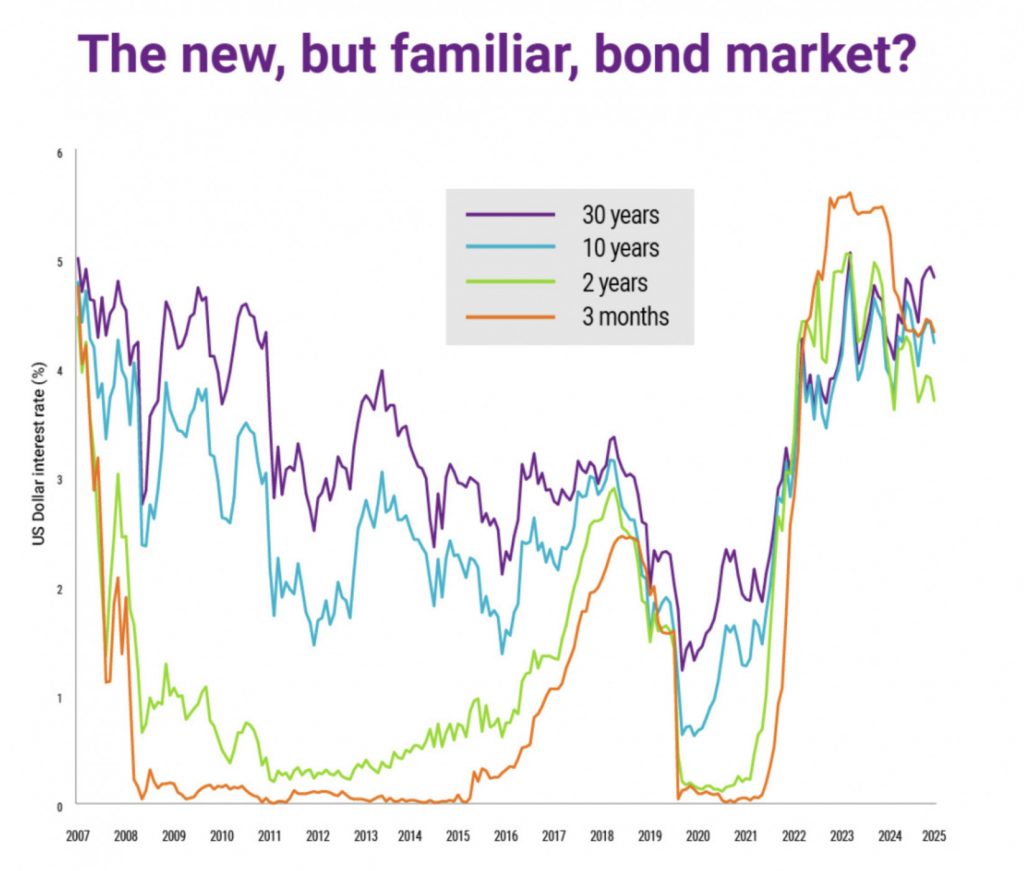

Un graphique résume bien ce nouveau paradigme. Il montre les taux d’intérêt pour différentes échéances et souligne à quel point la courbe des taux est devenue plate.

Pour les investisseurs en titres à revenu fixe, on assiste à un « retour à la normale ».

Si vous savez ce que représente la courbe des taux, passez au paragraphe suivant. Mais pour les non-initiés, le « rendement » est une mesure du revenu généré par un investissement, en l’occurrence des obligations, qui sont des titres de créance généralement émis par des entreprises ou des gouvernements.

La « courbe des taux » est une ligne qui représente les taux d’intérêt, à un moment donné, d’obligations ayant une qualité de crédit égale mais des dates d’échéance différentes. La courbe des taux la plus fréquemment rapportée compare les obligations du Trésor américain à trois mois, deux ans, cinq ans et 30 ans. Elle sert de référence pour d’autres titres de créance sur le marché, tels que les taux hypothécaires ou les taux des prêts bancaires, ainsi que pour prévoir les variations de la production et de la croissance économiques.

Le graphique met en évidence le fait que la courbe des taux ressemble davantage à celle que nous connaissions avant la crise financière mondiale qu’à celle que la plupart des investisseurs ont connue pendant plus d’une décennie.

Avant la pandémie, lorsque les taux étaient proches de zéro, les gestionnaires de titres à revenu fixe disposaient de plusieurs options pour tenter d’obtenir une surperformance : ils pouvaient soit sélectionner des obligations de moindre qualité dans l’espoir d’obtenir un meilleur rendement, soit allonger la duration, en jouant sur la prime de terme et en descendant la courbe des taux.

Aujourd’hui, la situation est différente. Une courbe des taux plate tend à favoriser les stratégies d’investissement à court terme, car, en réalité, vous n’êtes pas rémunéré de manière significative pour prendre un risque supplémentaire lié à la durée. Lorsque la courbe des taux est plate et que les taux d’intérêt à court terme sont similaires aux taux à long terme, les investisseurs peuvent obtenir des rendements similaires, toutes choses égales par ailleurs, avec un niveau de risque (durée et volatilité) beaucoup plus faible en investissant dans des obligations à échéance plus courte.

Rappelons que la « duration » est une mesure de la sensibilité d’une obligation aux variations des taux d’intérêt. Son suivi permet aux investisseurs de gérer efficacement le risque de taux d’intérêt dans leurs portefeuilles.

En résumé, les investisseurs en titres à revenu fixe se trouvent dans un nouvel environnement en 2025. Et, comme la volatilité devrait rester plus élevée qu’au cours des dernières années en raison de l’incertitude politique et macroéconomique persistante, cet environnement ne devrait pas changer de sitôt.