C’est ce qu’il s’est passé en 2022, quand les actions et les obligations ont chuté au même moment.

Ceci signifie que même les portefeuilles diversifiés ne sont pas à l’abris lors de ce genre d’évènement ?

Et finalement, comment bien diversifier ? La gestion active est-elle LA solution ?

Voici un très beau rappel qui nous est offert par Natixis Investment Managers .

En 2022, de nombreux investisseurs ont connu un réveil brutal. L’impensable s’est produit : les cours des obligations et des actions ont baissé simultanément.

Le S&P 500 a chuté de près de 20 %, tandis que l’indice MSCI World a reculé d’environ 19 % sur l’année¹. Dans le même temps, les obligations mondiales ont chuté de 31 % et les bons du Trésor américain ont plongé de près de 40 %², leur pire résultat depuis le début de la collecte des données en 1754³.

Cela ne veut pas dire que tout a chuté : certaines entreprises ont encore connu une bonne année, certaines obligations ont augmenté et le secteur de l’énergie a surperformé. Mais dans l’ensemble, de nombreux portefeuilles d’investissement ont terminé l’année en pire position qu’au début.

Cela a également mis en évidence une vérité souvent attribuée à Mark Twain : « Ce n’est pas ce que vous ignorez qui vous cause des ennuis. C’est ce que vous croyez savoir avec certitude, mais qui n’est pas vrai. »

Si les obligations et les actions ont eu tendance à évoluer dans des directions opposées pendant la majeure partie des 25 dernières années, cette relation n’était rien d’autre qu’une relation économique dictée par des facteurs spécifiques plutôt qu’une vérité immuable. Mais comme cela durait depuis si longtemps, de nombreux acteurs du marché avaient commencé à confondre les deux.

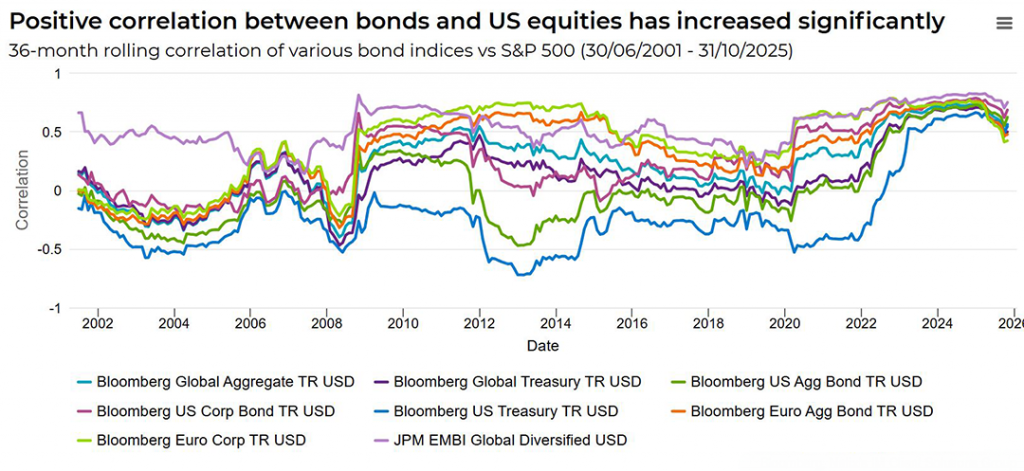

C’est pourquoi nous pensons que le graphique ci-dessous est utile. Il représente la corrélation entre divers indices obligataires et le S&P 500 sur une base glissante de trois ans.

Plus la ligne se rapproche de -1, plus la corrélation négative avec le S&P 500 est forte, c’est-à-dire que les actions et les obligations évoluent dans des directions opposées. De même, plus elle se rapproche de 1, plus ses mouvements reflètent ceux du S&P 500.

En novembre 2025, on constate que les obligations sont fortement corrélées aux actions : lorsque l’indice S&P 500 augmente, les obligations augmentent également (quoique dans une moindre mesure), et lorsqu’il baisse, les obligations baissent également.

Source: Bloomberg, Natixis IM Solutions Group 11/2025

Quelle leçon en tirer ? Eh bien, cela signifie que l’expérience de 2022 ne doit pas être considérée comme une anomalie. Elle doit plutôt être vue comme un rappel que, même si nous pensons que la diversification reste essentielle pour obtenir de bons résultats à long terme, il n’est plus aussi simple de la mettre en œuvre dans un portefeuille qu’au cours de la première partie du XXe siècle.

En bref, la véritable diversification ne consiste pas simplement à avoir beaucoup d’œufs identiques dans des paniers très similaires, mais à avoir beaucoup d’œufs différents dans des paniers différents. Et c’est essentiellement ce que vise à réaliser la gestion active.